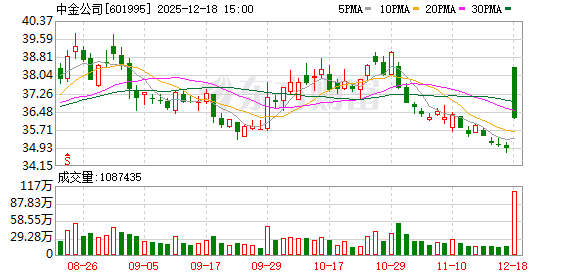

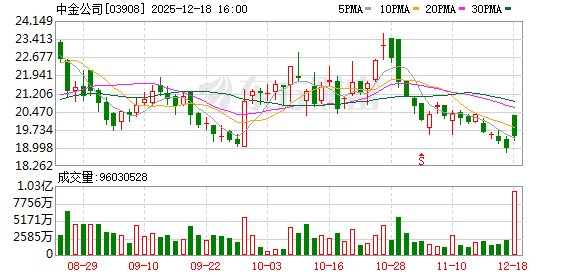

美银证券发表研究报告称,中金公司计划收购东兴证券及信达证券。完成后,中金的收入、净利润、净资产及净资本排名将从第6至11位,提升至第3至6位。该行认为,此次收购的关键在于资本补充,使中金可在短期内实现增长,而在财富管理和投行业务方面的协同效应可在中期内实现。该行重申对中金H股的“买入”评级,续予目标价26.9港元;由于对估值要求相对较高,维持中金A股“中性”评级,目标价维持41元。

(文章来源:财联社)配资门户服务网站

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

亿配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯